")

Las tasas hipotecarias actuales vuelven a caer por debajo del 3%

Las tasas hipotecarias actuales vuelven a caer por debajo del 3%

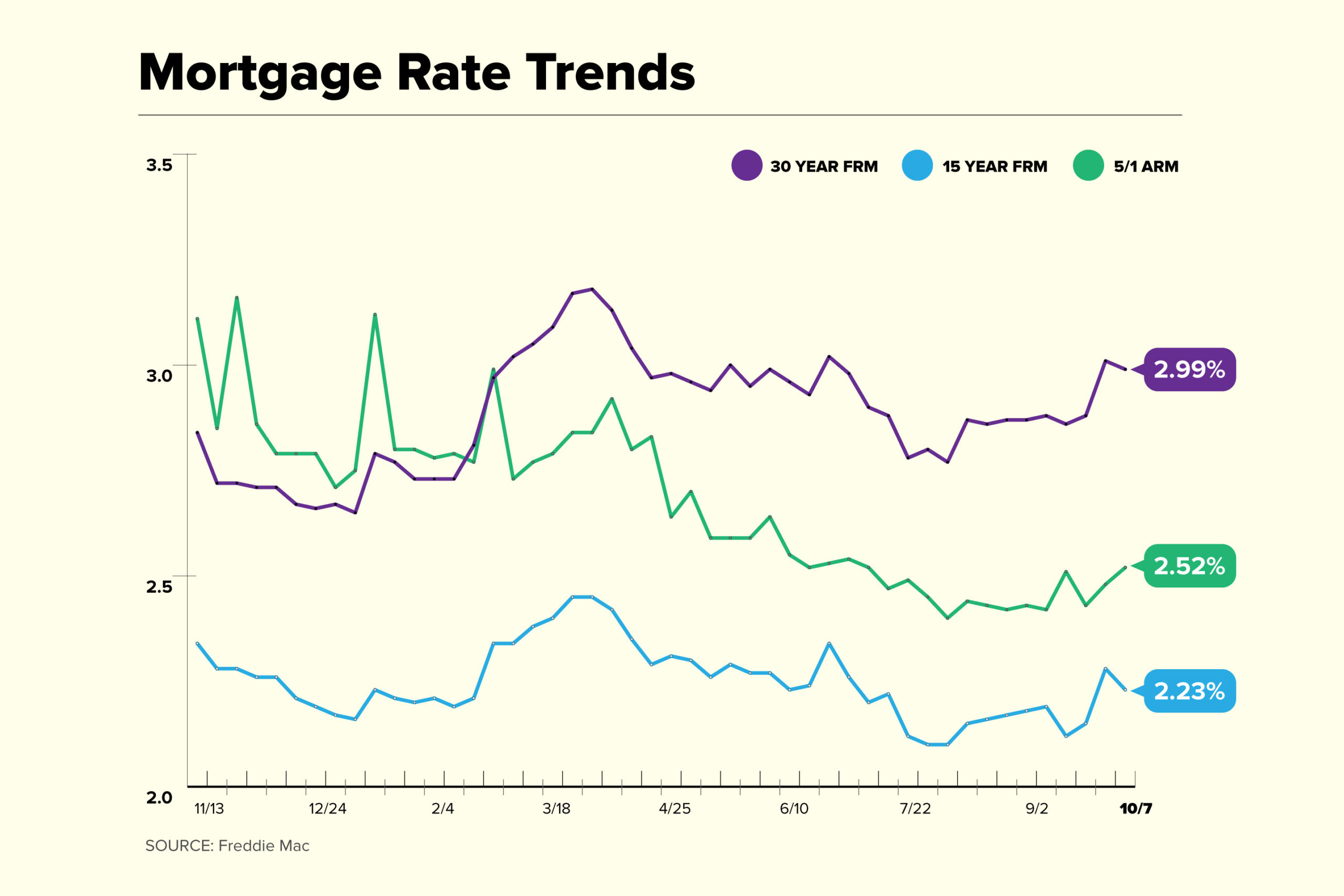

Las tasas hipotecarias actuales bajaron esta semana y la tasa promedio de una hipoteca de tasa fija a 30 años se estableció en 2.99%, según Freddie Mac. La tasa promedio para una hipoteca de tasa fija a 15 años bajó a 2.23%, mientras que la tasa para hipotecas de tasa ajustable 5/1 aumentó a 2.52%.

Las tasas hipotecarias retrocedieron por debajo del 3% esta semana después de haber disminuido solo 0,02 puntos porcentuales con respecto a la semana pasada. Sin embargo, las tasas se mantienen por encima del rango de 2,86% -2,88% que había dominado en agosto y septiembre.

Tasas de interés hipotecarias para la semana del 7 de octubre de 2021

Tendencias de las tasas hipotecarias

La tasa promedio para la mayoría de los tipos de préstamos tuvo una tendencia más baja esta semana:

La tasa actual para una hipoteca de tasa fija a 30 años es 2.99% con 0.7 puntos pagados, 0.02 puntos porcentuales menos semana tras semana. El año pasado, la tasa de interés promedió 2,87%. La tasa de interés durante la misma semana del año pasado fue 2,88%.

La tasa actual para una hipoteca a tasa fija a 15 años es del 2,23% con 0,7 puntos pagados, 0,05 puntos porcentuales menos que hace una semana. Hace un año, la tasa a 15 años era del 2,37%.

La tasa actual de una hipoteca de tasa ajustable 5/1 es 2.52% con 0.3 puntos pagados, 0.04 puntos porcentuales más que la semana anterior. Hace un año, la tasa ARM de 5/1 era del 2,89%.

“Las tasas hipotecarias continúan rondando el tres por ciento nuevamente esta semana debido a las crecientes incertidumbres del mercado económico y financiero”, dijo Sam Khater, economista jefe de Freddie Mac. “Desafortunadamente, con la expectativa de que tanto las tasas hipotecarias como los precios de las viviendas continuarán aumentando, la competencia sigue siendo alta y la asequibilidad de la vivienda está disminuyendo”.

Con los precios de las viviendas aún cerca de máximos históricos, los compradores de viviendas están pagando un promedio de $ 50 más en los pagos de su hipoteca durante las últimas seis semanas que a principios de este año, según un informe de la agencia inmobiliaria. Redfin.

Las tasas hipotecarias de hoy y su pago mensual

La tasa de su hipoteca hace una gran diferencia en la cantidad de vivienda que puede pagar y el monto de sus pagos mensuales.

Si comprara una casa de $ 250,000 e hiciera un pago inicial del 20%, $ 50,000, terminaría con un saldo inicial de préstamo de $ 200,000. En un préstamo hipotecario de $ 200,000 con una tasa fija por 30 años:

A una tasa de interés del 3% = $ 843 en pagos mensuales (sin incluir impuestos, seguros ni tarifas de HOA)

A una tasa de interés del 4% = $ 955 en pagos mensuales (sin incluir impuestos, seguro ni tarifas de HOA)

A una tasa de interés del 6% = $ 1,199 en pagos mensuales (sin incluir impuestos, seguro ni tarifas de HOA)

A una tasa de interés del 8% = $ 1,468 en pagos mensuales (sin incluir impuestos, seguros ni tarifas de HOA)

Puede experimentar con una calculadora de hipotecas para averiguar cuánto una tasa más baja u otros cambios podrían afectar lo que paga.

Otros factores que determinan cuánto pagará cada mes incluyen:

Plazo del préstamo: La elección de una hipoteca a 15 años en lugar de una hipoteca a 30 años aumentará los pagos hipotecarios mensuales pero reducirá la cantidad de interés que se paga durante la vigencia del préstamo.

Fijo vs. ARM: Las tasas hipotecarias de las hipotecas de tasa ajustable se restablecen regularmente (después de un período introductorio) y los pagos mensuales cambian con él. Con un préstamo de tasa fija, los pagos siguen siendo los mismos durante la vigencia del préstamo.

Impuestos, tarifas de la Asociación de Propietarios, seguros: las primas de seguros para propietarios de viviendas, los impuestos sobre la propiedad y las tarifas de asociaciones de propietarios a menudo se incluyen en el pago mensual de la hipoteca. Consulte con su agente de bienes raíces para obtener una estimación de estos costos.

Seguro hipotecario: el seguro hipotecario cuesta hasta el 1% del valor de su préstamo hipotecario por año. Los prestatarios con préstamos convencionales pueden evitar el seguro hipotecario privado haciendo un pago inicial del 20% o alcanzando el 20% del valor líquido de la vivienda. Los prestatarios de la FHA pagan una prima de seguro hipotecario durante la vigencia del préstamo.

Costos de cierre: algunos compradores financian los costos de cierre de su nueva casa con el préstamo, lo que aumenta la deuda y aumenta los pagos mensuales. Los costos de cierre generalmente oscilan entre el 2% y el 5% y los precios de venta.

La información más reciente sobre las tasas hipotecarias actuales

¿Durarán las tasas hipotecarias actuales?

Las tasas hipotecarias experimentaron muy poco movimiento esta semana en comparación con la semana pasada, ya que la tasa a 30 años disminuyó solo 0.02 puntos porcentuales a 2.99%. La semana pasada, la tasa promedio saltó 0,13 puntos porcentuales a 3,01%. Fue la primera vez que las tasas superaron el 3% desde junio.

A pesar de la caída de hoy, puede haber más presión al alza sobre las tasas durante las próximas semanas. Las infecciones por COVID-19 se están desacelerando y el gasto de los consumidores fue más alto de lo esperado en agosto. Si el informe de empleos de septiembre que se publicará el viernes es sólido, la Reserva Federal puede comenzar a ajustar la política monetaria más temprano que tarde, lo que generará tasas más altas.

Por ahora, espere que las tasas hipotecarias se mantengan relativamente bajas con la fuerte posibilidad de aumentos en las próximas semanas a menos que haya noticias negativas en el frente económico.

El jueves, el rendimiento de la nota del Tesoro a 10 años abrió en 1,531%. Suele haber un diferencial de alrededor de 1,8 puntos porcentuales entre el Tesoro a 10 años y las tasas hipotecarias promedio. Esto sugiere que las tasas podrían subir más.

¿Cómo están afectando las tasas hipotecarias las ventas de viviendas?

El número total de solicitudes de hipotecas disminuyó un 6,9% durante la semana que finalizó el 1 de octubre, según la Asociación de Banqueros Hipotecarios. La mayor caída se produjo en la categoría de préstamos de refinanciamiento, que disminuyó en dos dígitos semana tras semana.

Las solicitudes de compra bajaron un 2% con respecto a la semana anterior y un 13% menos que la misma semana del año pasado.

El número de solicitudes de préstamos de refinanciamiento se redujo en un 10% con respecto a la semana anterior y un 16% menos año tras año. A pesar de la caída, las refinanciaciones siguen constituyendo la mayor parte de la actividad crediticia hipotecaria, representando casi el 65% de toda la actividad crediticia.

“Las tasas más altas están reduciendo el incentivo de los prestatarios para refinanciar, ya que se observaron disminuciones en todos los tipos de préstamos”, dijo Joel Kan, vicepresidente asociado de previsión económica e industrial de MBA. “La actividad de compras también cayó, impulsada por una caída en las solicitudes de préstamos convencionales”.

Guía de tasas hipotecarias actuales

¿Qué es una buena tasa de interés en una hipoteca?

Las tasas hipotecarias de hoy están cerca de mínimos históricos. Las tasas promedio de Freddie Mac muestran lo que un prestatario con un pago inicial del 20% y un puntaje crediticio sólido podría obtener si hablara con un prestamista esta semana. Si está haciendo un pago inicial más pequeño, tiene un puntaje de crédito más bajo o está sacando una hipoteca no conforme (o jumbo), es posible que vea una tasa más alta. Una buena tasa hipotecaria es aquella en la que puede pagar cómodamente los pagos mensuales y donde los demás detalles del préstamo (como la duración del préstamo, si la tasa es fija o ajustable y otras tarifas) se ajustan a sus necesidades.

¿Cuánto afecta la tasa de interés a los pagos de la hipoteca?

En general, cuanto menor sea la tasa de interés, menores serán sus pagos mensuales. Por ejemplo –

Si tiene una hipoteca de 30 años con tasa fija de $ 300,000 y un interés del 4%, su pago mensual será de $ 1,432 (sin incluir los impuestos sobre la propiedad y el seguro). Pagará un total de $ 215,608 en intereses durante el plazo completo del préstamo.

El préstamo del mismo tamaño al 3% de interés tendrá un pago mensual de $ 1264. Pagará un total de $ 155,040 en intereses, un ahorro de más de $ 60,000.

Puede usar una calculadora de hipotecas para determinar cómo las diferentes tasas hipotecarias y pagos iniciales afectarán su pago mensual. Considere los pasos para mejorar su puntaje de crédito a fin de calificar para una mejor tasa.

¿Cómo se fijan las tasas hipotecarias?

Los prestamistas utilizan una serie de factores para establecer las tasas vigentes cada día. La fórmula de cada prestamista será un poco diferente, pero tendrá en cuenta aspectos como la tasa actual de los fondos federales (una tasa a corto plazo establecida por la Reserva Federal), las tasas de la competencia e incluso la cantidad de personal que tienen disponible para suscribir préstamos.

En general, las tasas siguen los rendimientos de los pagarés del Tesoro a 10 años. Las tasas hipotecarias promedio suelen ser alrededor de 1.8 puntos porcentuales más altas que el rendimiento del pagaré a 10 años. Los rendimientos son importantes porque los prestamistas no mantienen la hipoteca que originan en sus libros por mucho tiempo. En cambio, para liberar dinero para seguir originando más préstamos, los prestamistas venden sus hipotecas a entidades como Freddie Mac y Fannie Mae. Estas hipotecas luego se empaquetan en lo que se denominan valores respaldados por hipotecas y se venden a los inversores. Los inversores solo comprarán si pueden ganar un poco más de lo que pueden con los pagarés del gobierno.

¿Por qué la tasa de mi hipoteca es más alta que el promedio?

No todos los solicitantes recibirán las mejores tarifas cuando obtengan una nueva hipoteca o refinancian. Las calificaciones crediticias, el plazo del préstamo, los tipos de tasas de interés (fijas o ajustables), el monto del pago inicial, la ubicación de la casa y el tamaño del préstamo afectarán las tasas hipotecarias que se ofrecen a los compradores de viviendas individuales.

Las tasas también varían entre los prestamistas hipotecarios. Se estima que aproximadamente la mitad de todos los compradores solo miran a un prestamista, principalmente porque tienden a confiar en las referencias de su agente de bienes raíces. Sin embargo, esto significa que pueden perder una tasa más baja en otros lugares.

Freddie Mac estima que los compradores que recibieron ofertas de cinco prestamistas diferentes promediaron 0.17 puntos porcentuales más bajos en su tasa de interés que aquellos que no recibieron múltiples cotizaciones. Si desea encontrar la mejor tasa y plazo para su préstamo, primero tiene sentido comparar precios.

¿Debería refinanciar su hipoteca cuando bajan las tasas de interés?

Determinar si es el momento adecuado para refinanciar su préstamo hipotecario o no implica una serie de factores. La mayoría de los expertos coinciden en que debería considerar la posibilidad de refinanciar si su tasa hipotecaria actual excede las tasas hipotecarias actuales en 0,75 puntos porcentuales. No tiene sentido refinanciar cada vez que las tasas bajan un poco porque las tarifas hipotecarias reducirían sus ahorros. También debe considerar si su puntaje crediticio lo calificaría para las mejores tasas de refinanciamiento de la actualidad.

Muchos prestamistas en línea pueden brindarle cotizaciones de tasas gratuitas para ayudarlo a decidir si el dinero que ahorrará en cargos por intereses justifica el costo de un nuevo préstamo. Trate de obtener una cotización con una verificación crediticia suave que no perjudique su puntaje crediticio.

Puede aumentar los ahorros de intereses optando por un préstamo con un plazo más corto, como una hipoteca a 15 años. Sus pagos pueden ser más altos, pero podría ahorrar en cargos por intereses con el tiempo y pagaría su casa antes.

¿Debería comprar puntos hipotecarios?

Muchos prestamistas venden puntos hipotecarios (también conocidos como puntos de descuento). Comprar puntos significa que pagaría más por adelantado para reducir la tasa de su hipoteca, lo que podría ahorrarle dinero a largo plazo. Un punto de descuento hipotecario normalmente cuesta el 1% del monto de su préstamo y podría reducir 0.25 puntos porcentuales de su tasa de interés. (Por lo tanto, con un préstamo hipotecario de $ 200,000, un punto costaría $ 2,000). Los puntos de descuento solo se amortizan si conserva la casa el tiempo suficiente. Vender la casa o refinanciar la hipoteca antes de alcanzar el punto de equilibrio provocaría un cortocircuito en la estrategia de puntos de descuento.

En algunos casos, tiene más sentido destinar efectivo adicional a su pago inicial en lugar de puntos de descuento si un pago inicial mayor podría ayudarlo a evitar pagar las primas del PMI, por ejemplo.

Cómo buscar la mejor tasa hipotecaria

Buscar la mejor tasa hipotecaria no solo puede ayudarlo a calificar para una tasa más baja, sino también a ahorrar dinero. Los prestatarios que obtienen una cotización de tasa de un prestamista adicional pueden ahorrar $ 1,500 durante la vigencia del préstamo, según Freddie Mac. Ese número sube a $ 3,000 si obtiene cinco cotizaciones adicionales.

El mejor prestamista hipotecario para usted será el que pueda ofrecerle la tasa más baja y los términos que desee. Su banco o cooperativa de crédito local es un lugar para buscar. Los prestamistas en línea han expandido su participación de mercado durante la última década y prometen obtener su aprobación previa en minutos.

Compare precios y condiciones para comparar precios y asegúrese de que su prestamista tenga la opción de préstamo que necesita. No todos los prestamistas emiten hipotecas respaldadas por el USDA o préstamos VA, por ejemplo. Si no está seguro de las credenciales de un prestamista, solicite su número NMLS y busque reseñas en línea.

Resumen de las tasas hipotecarias actuales

Las tasas hipotecarias actuales son más bajas hoy, con la tasa hipotecaria a 30 años cayendo 0.02 puntos porcentuales desde la semana pasada. La tasa a 15 años también se movió a la baja.

La tasa actual para una hipoteca de tasa fija a 30 años es 2.99% con 0.7 puntos pagados, 0.02 puntos porcentuales menos semana tras semana. El año pasado, la tasa de interés promedió 2,87%. La tasa de interés durante la misma semana del año pasado fue 2,88%.

La tasa actual para una hipoteca a tasa fija a 15 años es del 2,23% con 0,7 puntos pagados, 0,05 puntos porcentuales menos que hace una semana. Hace un año, la tasa a 15 años era del 2,37%.

La tasa actual de una hipoteca de tasa ajustable 5/1 es 2.52% con 0.3 puntos pagados, 0.04 puntos porcentuales más que la semana anterior. Hace un año, la tasa ARM de 5/1 era del 2,89%.

-Pierre-Monetta-1")

Leave a Reply

Want to join the discussion?Feel free to contribute!