")

La quiebra de Silicon Valley Bank (SVB) nos ha llevado a rememorar la crisis financiera de 2007 – 2008. Aunque me gustaría comenzar señalando una diferencia respecto a entonces: la rapidez con la que ahora han actuado las autoridades de EE.UU. Tanto la Federal Deposit Insurance Corporation (FDIC), como la Reserva Federal (Fed) o el Departamento del Tesoro han tardado apenas 48 horas en tomar una decisión que, a priori, evita un pánico bancario.

Es verdad que lo vivido hace 15 años nos advierte de que las crisis financieras se van desarrollando sin que nos demos cuenta, de que lo que inicialmente parece ser solo un problema de liquidez termina convirtiéndose en uno de solvencia y de que los efectos en cascada son inesperados. Pero tal vez por eso era recomendable una actuación rápida y contundente. Esa es una de las principales conclusiones de lo vivido entonces, como muy bien se relata en el libro “Firefighting. The Financial Crisis and its Lessons”, de Bernanke, Geithner y Paulson. Por cierto, esta vez se ha podido actuar en apenas unas horas porque la legislación, gracias a las modificaciones de los últimos años, lo permite. Lejos quedan ya las enormes dificultades legislativas de hace 15 años cuando tomar medidas como las que ahora se han aprovado se dilataban en el tiempo. Por otro lado, también es posible afirmar que, en este caso, los problemas de SVB eran fáciles de entender, a diferencia de lo que sucedió entre 2007 y 2008, cuando disponer de una comprensión del problema llevó un importante número de semanas.

Esquema de intermediación del ahorro por una entididad crediticia

La crisis de SVB sirve también para recordar en qué consiste el negocio bancario: en una mera intermediación de dinero. Las entidades crediticias captan financiación (pasivo) mediante instrumentos de capital (acciones), de deuda (bonos) o depósitos. El destino de toda esta financiación es asumir riesgo. Este se materializa en el activo a través del crédito y de la inversión en activos (reales o financieros). Es decir, una entidad bancaria asume riesgos de, al menos, tres tipos: mercado, crédito y liquidez. Asume riesgo de liquidez porque existe una diferencial temporal entre el plazo del pasivo y el del activo. El típico caso sería captar depósitos a corto plazo (que, además, pueden ser reembolsables en cualquier momento) y prestar a largo plazo (10 años, por ejemplo). Si el depositante pide reembolsar su depósito, entonces se materializa ese riesgo de liquidez, ya que sus activos (los créditos) no se pueden deshacer. Para mitigar ese riesgo, las entidades financieras cuentan con, además de liquidez, activos financieros (normalmente bonos emitidos por el Estado) que, o bien pueden vender, o bien pueden utilizar como garantía para captar financiación del banco central, que ejerce así de prestamista de última instancia.

Balance simplificado SVB a 31 de diciembre de 2022 (millones de USD)

Fuente: Estados contables de SVB, Bloomberg y elaboración propia

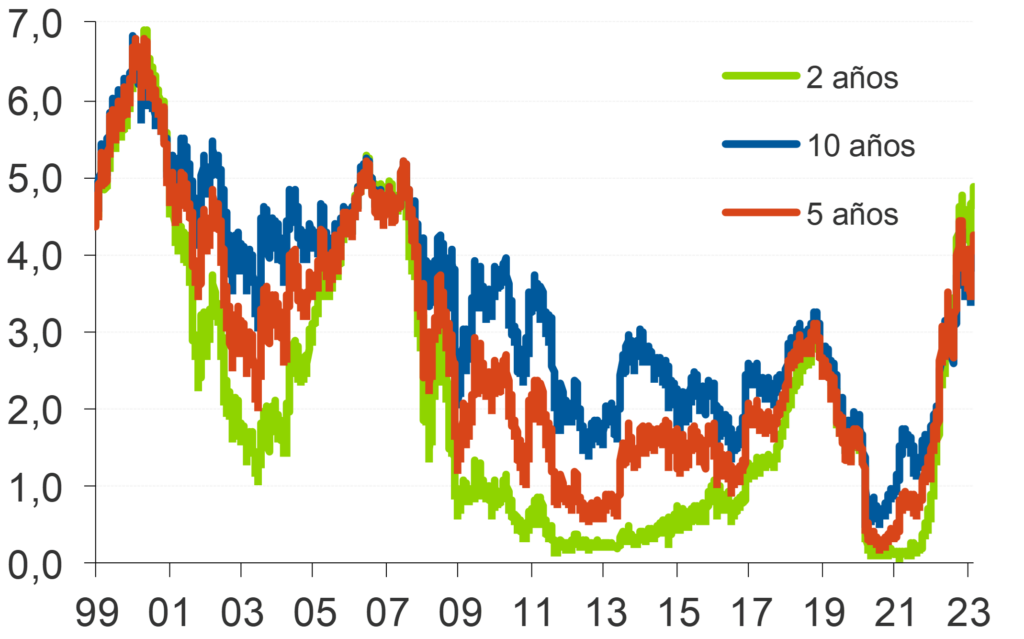

El problema surge cuando cae el valor de mercado de los instrumentos financieros por lo que, si se opta por vender, se materializa una pérdida. Y este ha sido el caso de SVB, que se desprendió de bonos del Estado y Mortgage Backed Securities (MBS) por importe de 21.000 millones de USD, materializándose una pérdida de 1.800 millones de USD. Estos bonos habían perdido entre un 10% y un 20% de su precio ante la fuerte subida de los tipos de interés de 2022.

Evolución de los tipos de interés de la deuda pública de USD

Fuente: Bloomberg

¿Por qué SVB se vio obligado a vender los bonos? Para hacer frente a los reembolsos de los depositantes. Como es sabido, su número era relativo reducido (37.000) y pertenecían a empresas tecnológicas de Sillicon Valley. Estas, en los últimos meses, estaban recibiendo menos flujo inversor y ante las necesidades de caja para hacer frente a su actividad, optaron por reembolsar sus depósitos. Lógico, pero acaso “inesperado” por SVB (la duración de su pasivo resultó ser más corta de lo esperado). De ahí que tuviera que vender los bonos, reconocer la pérdida y tratar de ampliar capital para compensarlas. Y el anuncio (buscaba 2.250 millones de USD) generó el pánico entre los depositantes que acudieron en masa a retirar su dinero. Por eso decimos que un banco asume riesgo de mercado: el asociado a la caída del valor de mercado de sus activos (superior en caso de que éstos sean acciones en lugar de bonos).

Depósitos, crédito e inversión en activos financieros de SVB (miles de millones de USD)

Por último, por riesgo de crédito nos referimos al hecho de que los prestamistas puedan dejar de pagar sus cuotas o quebrar en el caso de los emisores de los activos financieros. Para hacer frente a este riesgo, los bancos cuentan con fondos propios. La quiebra de SVB no se ha producido por este riesgo (la mora de sus préstamos es de apenas el 0,2%), a diferencia de lo que sucedió a la banca comercial en la crisis 2007 – 2008. Diríamos que los problemas de SVB se han parecido más a los de Lehman y otros bancos de inversión, aunque aquí también con una diferencia: la pérdida de sus activos financieros pudo inesperada (no se sabía del todo bien cómo valorarlos) y, sobre todo, definitiva. Ahora, los bonos del Tesoro de EE.UU. y los MBS sufren una minusvalía que se recuperará a medida que pase el tiempo y se acerque el vencimiento (recuperarán la par).

Esta vez no habrá rescate público (bail out), ni mecanismos por los que accionistas o bonistas vayan a perder parte de su inversión para recomponer fondos propios (bail in). SVB, creado en 1982 y que llegó a tener una capitalización bursátil de 42.000 millones de USD, se liquidará y con el importe obtenido de la venta de sus activos se atenderán los pasivos en el orden de prelación habitual: depositantes, bonistas y accionistas. El elemento central es que los depositantes no perderán nada, ni siquiera aquellos con un importe superior a los 250.000 USD, es decir, lo garantizado por el FDIC. Esto es muy relevante porque a 31 de diciembre, un 87,5% de sus depositantes tenían un importe superior a ese límite garantizado.

Fuente: https://twitter.com/charliebilello/status/1634321710001291266/photo/1

Fuente: https://twitter.com/charliebilello/status/1634321710001291266/photo/1

Queda por ver la pérdida de los accionistas (es lógico pensar que será total) así como la de los bonistas. El saldo emitido asciende a 6.000 millones de USD.

Emisiones de SVB

Fuente: Bloomberg

Fuente: Bloomberg

En definitiva, hemos asistido a una “típica” corrida bancaria (bank run) o fuerte salida de depósitos de un banco con un balance poco convencional, con mucho riesgo de tipo de interés que se ha materializado por una inédita, en cuantía subida de los tipos de interés. El riesgo de efecto contagio parece que ha quedado limitado. Ahora queda ver si afecta al sentimiento del consumidor y de los empresarios, acelerando, en consecuencia, la pérdida de dinamismo de la economía mundial hasta entrar, ahora sí, en recesión. O, queda por ver si la quiebra del SVB no es más que la punta del iceberg o el canario en la mina de que la economía mundial ha entrado ya en una fase recesiva. Es decir, considerar la quiebra no tanto como el gatillo de una crisis económica, sino como la evidencia de la misma. Ahora son los bancos centrales quienes tienen que valorar si los acontecimientos de los últimos días deben condicionar el ritmo del endurecimiento de la política monetaria, con la posibilidad de tener que frenarlo o, incluso, comenzar a bajar los tipos de interés.

Hay pocos procesos, en la vida corporativa, que generen tanta desidia y conflictos como la elaboración de los presupuestos anuales que, en algunos casos, se tornan irrelevantes o dejan de reflejar la realidad del mercado a la que hacen referencia en cuanto son aprobados.

Hay pocos procesos, en la vida corporativa, que generen tanta desidia y conflictos como la elaboración de los presupuestos anuales que, en algunos casos, se tornan irrelevantes o dejan de reflejar la realidad del mercado a la que hacen referencia en cuanto son aprobados.