")

Los bancos españoles recuperan el valor que tenían antes de la pandemia según Brand Finance

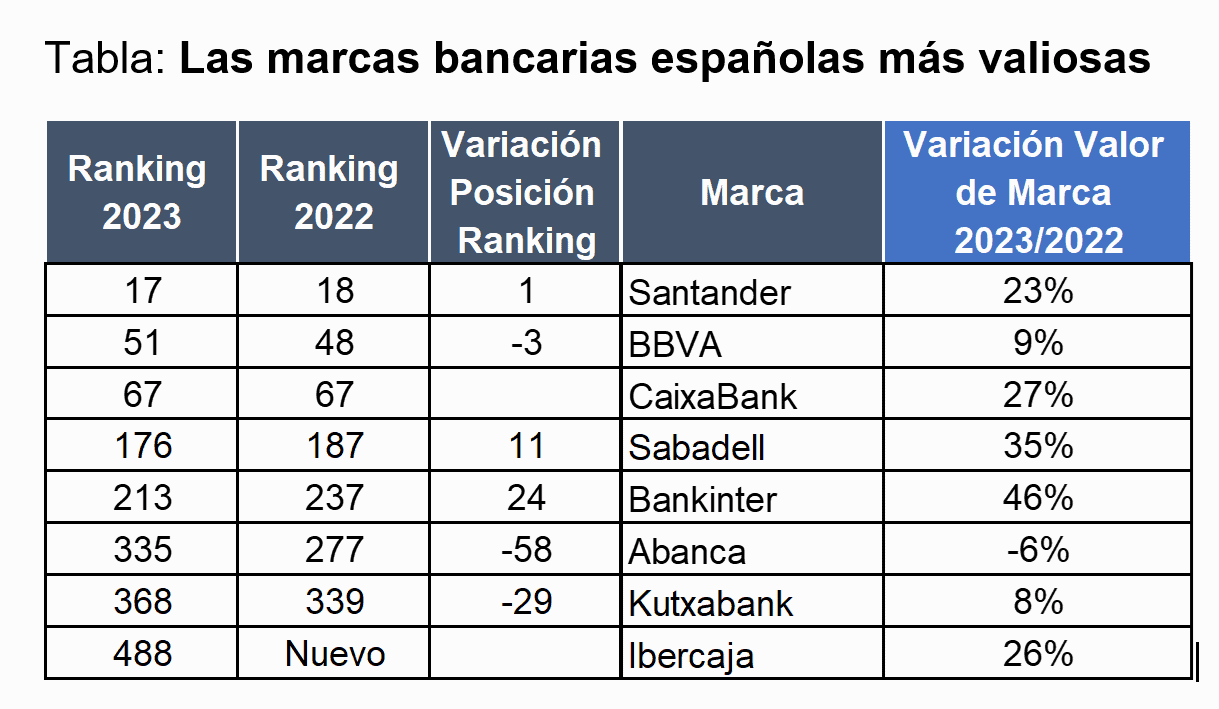

- Santander, BBVA, CaixaBank, Sabadell, Bankinter, Abanca, Kutxabank e Ibercaja, que se incorpora a la lista este año, son los 8 bancos españoles más valiosos. Poseen un valor conjunto de 30,5 mil millones de euros en 2023, un 17,4%superior al valor de 2022.

- De media aumentan un 21% su valor. Bankinter es el que más crece en valor de marca (46%) seguido de Sabadell (35%) y CaixaBank (27%).

- El valor de las marcas bancarias chinas disminuye mientras que las grandes marcas estadounidenses acortan distancias.

- ICBC sigue siendo la marca bancaria más valiosa. Su valor de marca crece un 3%, hasta los 67 mil millones de euros.

- Silicon Valley Bank es la marca bancaria que más crece, más del doble, hasta 2.7 mil millones de euros.

- Los nuevos bancos duplican su valor de marca. La innovación y sostenibilidad, dos factores clave para la elección de los clientes.

- El First National Bank de Sudáfrica es la marca bancaria más sólida del mundo, con una calificación AAA+. En España, BBVA (87/100), CaixaBank (74/100) y Santander (73/100) son los que poseen las marcas más fuertes.

Accede al informe Brand Finance Banking 500 2023 completo aquí

En Madrid a 1 de febrero de 2023.- Los bancos españoles alcanzan el valor conjunto que poseían antes de la pandemia. Entre las 8 entidades suman un valor conjunto de 30,5 mil millones de euros, un 17,4% superior al valor de 2021 (25,2 mil millones) y muy cerca de superar los 30,7 mil millones que sumaban en 2020 antes del COVID-19. Son los datos del informe anual Banking 500 2023 de Brand Finance, la consultora independiente líder en valoración de marcas. Según el informe, que incluye los principales bancos del mundo, ICBC de China es el banco más valioso (67 mil millones de euros) y First National Bank de Sudáfrica el más fuerte a nivel mundial (Calificación AAA+).

España suma una marca más a las 7 que ya poseía en el ranking sectorial de las 500 entidades bancarias más valiosas y fuertes del mundo aumentando un 21% el valor que las marcas españolas aportaban al ranking en 2022.

Pilar Alonso Ulloa, Managing Director Iberia (España, Portugal) y Sudamérica: “Las 500 marcas bancarias más importantes valen hoy un 18% más que en 2022. Entre los drivers de crecimiento, la confianza, la excelencia digital, atención al cliente y accesibilidad siguen siendo los principales drivers de crecimiento. Sin embargo, tenemos que prestar atención a los neobancos, que están creciendo exponencialmente y de los cuales se valora principalmente su innovación y sostenibilidad”.

Santander (crecimiento del 23% en el valor de marca), BBVA (crecimiento del 9% en el valor de marca), CaixaBank (crecimiento del 27% en el valor de marca), Sabadell (crecimiento del 35% en el valor de marca), Bankinter (crecimiento del 46% en el valor de marca), Abanca (caída del 6% en el valor de marca), Kutxabank (crecimiento del 8% en el valor de marca), e Ibercaja (crecimiento del 26% en el valor de marca), que se incorpora a la lista este año, son los 8 bancos españoles más valiosos.

El banco cántabro se suma a la buena salud que vive el sector a nivel mundial fundamentalmente debido a que tras la pandemia del COVID-19, experimentó una transformación digital para servir a sus clientes, empresas y gobiernos. Las marcas bancarias se han centrado en un branding que destaca el uso innovador de la tecnología mediante la creación de superaplicaciones en las que los clientes pueden utilizar una amplia gama de servicios bancarios.

A diferencia de los sectores tecnológico y minorista, el sector bancario sigue registrando un crecimiento en su valor de marca mundial, con un aumento interanual del 4% y es el sector que más marcas posee del ranking intersectorial mundial Global 500 2023, 72 marcas, 8 más que en 2022. En España, se espera que los bancos en general aumenten sus ingresos en los próximos años apoyado en el aumento del sector turismo. Entre las marcas españolas veíamos como CaixaBank (su valor de marca aumenta un 27%) se incorporaba este año al ranking de las marcas más valiosas del mundo en el puesto 479 impulsado fundamentalmente por la adquisición de Bankia y se prevé que siga creciendo con el nuevo enfoque en la industria del seguro y comisiones con lo que espera aumentar sus ingresos.

Ibercaja es uno de los 19 bancos que se incorporan al ranking sectorial Brand Finance Banking 500 este año colocándose en el puesto 488. La compañía, que crece un 26% en valor de marca, celebra los buenos resultados obtenidos a cierre de 2022 afirmando que son fruto de un gobierno corporativo ejemplar que cuenta con el respaldo del Consejo de Administración y una acertada “hoja de ruta” estratégica. Igualmente, los resultados reportados por Bankinter han sido especialmente buenos: ha cerrado el ejercicio de 2022 con un beneficio neto de 560,2 millones de euros, un 28% superior al año anterior lo que ha impulsado el crecimiento del valor de marca. Bankinter es, de las marcas españolas del ranking, la que más crece en valor de marca (46%).

Para Santander (crecimiento del 23% en valor de marca), el crecimiento está fundamentado en sus fuertes ingresos y aumento de 5 millones de clientes. Brasil es uno de los mercados que más ha contribuido al crecimiento. Banco Santander se convierte así en la marca bancaria más valiosa de Europa.

En cuanto a fortaleza de marca, BBVA (87/100), CaixaBank (74/100) y Santander (73/100) son los que poseen las marcas más fuertes entre las entidades españolas. Según nuestro estudio de mercado, CaixaBank, Santander y BBVA por este orden son las marcas con mejores puntuaciones en cuanto a conocimiento (visibilidad) y familiaridad de la marca. BBVA y CaixaBank reciben las puntuaciones mas altas en cuanto a consideración.

Mejora ligeramente la reputación del sector, pero sigue siendo la “gran tarea pendiente” de las entidades bancarias

Desde el inicio de la pandemia de COVID-19, el sector bancario ha experimentado una transformación digital. Las marcas se han centrado en destacar el uso innovador de la tecnología mediante la creación de sofisticadas aplicaciones en las que los clientes pueden utilizar una amplia gama de servicios bancarios. Sin embargo, a pesar de las lentas mejoras, las marcas bancarias siguen sufriendo el daño reputacional ocasionado por la crisis financiera mundial de 2008. En muchos mercados, los servicios bancarios siguen puntuando mucho más bajo en esta métrica que las marcas de otros sectores.

Y este es el caso de España. Mientras que en sectores como el textil la reputación recibe puntuaciones de hasta 7.9/10, en el caso de la banca no superan los 6.9/10. Los bancos españoles con mejor reputación son BBVA y CaixaBank y no llegan a estos datos.

En términos generales, la investigación de mercado de Brand Finance ha revelado que la “Confianza” es el factor dominante a la hora de elegir una marca bancaria u otra. Al considerar los servicios bancarios, los clientes buscan garantías de que pueden proceder con confianza. Otros factores clave son la “Facilidad de trato”, “Excelente página web y Apps” y “Un gran servicio de atención al cliente”. Esto sugiere que invertir en iniciativas que faciliten una interacción de calidad puede impulsar la captación de clientes, tanto en línea como cara a cara. En España, en concreto, los drivers de marca para las entidades bancarias más importantes son “Confianza”, “Excelente página Web y Apps”, “Sus clientes son lo primero” y “Cajeros automáticos y sucursales bien situados”.

Panorama internacional

Las marcas bancarias chinas del ranking están perdiendo valor de marca, y las estadounidenses están acortando distancias rápidamente. ICBC (valor de marca un 3% superior, hasta los 67 mil millones de euros) es la marca bancaria más valiosa del mundo, seguida de China Construction Bank (valor de marca un 7% superior, hasta 60.4 mil millones de euros) y Agricultural Bank of China (valor de marca un 4% superior, hasta 55.6 mil millones de euros).

Cada año, la consultora Brand Finance, valora miles de las marcas, las más importantes del mundo, y publica más de 100 informes en los que clasifica marcas de todos los sectores y países. Las 500 marcas más valiosas y fuertes del mundo en el sector bancario se incluyen en el informe anual Brand Finance Banking 500 2023. Estas son solo algunas de las principales conclusiones y tendencias del informe:

La subida de los tipos de interés en muchos mercados ha provocado aumentos a corto plazo de los ingresos netos y la rentabilidad y, además de esto, las métricas de investigación del valor de marca han mejorado, con un aumento interanual de 0,1 puntos en la reputación media del sector.

Otra tendencia importante en el sector es que los bancos neodigitales, como Revolut (cuyo valor de marca ha aumentado un 76%, hasta 200 millones de euros), han tenido un impacto significativo en el sector, entrando por primera vez entre las 500 marcas bancarias más valiosas.

ICBC sigue siendo la marca bancaria más valiosa a pesar de que su valor ha aumentado solo un 3%, hasta los 67 mil millones de euros.

ICBC tiene varias filiales en todo el mundo y presta servicios a más de 500 millones de particulares y varios millones de clientes empresariales. El valor de las marcas del sector ha descendido posiblemente debido a la ralentización general de la economía china provocada por los estrictos bloqueos y la actual crisis inmobiliaria.

Declan Ahern, Director de Brand Finance, comentó: “Las marcas bancarias de todo el mundo han seguido recuperándose de forma significativa tras el COVID-19. Se ha producido una mejora de los servicios bancarios digitales, las medidas de estímulo de los gobiernos han tenido un éxito relativo y el auge de la banca móvil y las plataformas online han contribuido a los resultados positivos del sector. Aceleradas por las restricciones mundiales, las marcas de banca y fintech han innovado para crear servicios bancarios basados en aplicaciones móviles fáciles de usar que han llevado a un aumento de la satisfacción y la captación de clientes.”

Silicon Valley Bank es la marca bancaria que más crece, más del doble, hasta los 2.7 mil millones de euros

SVB (cuyo valor de marca ha aumentado un 177%, hasta los 2.7 mil millones de euros) es la marca bancaria que más crece el mundo. El banco está especializado en prestar servicios bancarios a empresas de capital riesgo para apoyar el ecosistema de las start-ups. En 2021, el banco completó una fusión con Boston Private y ha cambiado de marca para llamarse SVB Private. SVB invierte activamente en empresas emprendedoras, incluidas empresas de tecnología financiera como Wise y nuevas empresas de tecnología sanitaria que están revolucionando el sector. Además, el banco es conocido por su experiencia en los sectores de la tecnología y la innovación, ofreciendo valiosos conocimientos y conexiones a sus clientes, el banco está bien posicionado para navegar por el paisaje en constante evolución de la tecnología financiera y la innovación.

Los neobancos de la nueva era duplican su valor de marca

Los bancos digitales (también conocidos como “neobancos”) han alcanzado el éxito en los últimos años al integrar el poder de la tecnología en la banca. El sector fintech está creciendo globalmente con una serie de ofertas de servicios en un mercado competitivo. Marcas de bancos digitales como Tymebank y Discovery Bank en Sudáfrica, Nubank (cuyo valor de marca ha aumentado un 135% hasta alcanzar los 1.000 millones de euros) en Brasil, y Maya Bank en Filipinas están revolucionando el sector; según nuestro estudio, estas marcas obtienen una alta puntuación en innovación y sostenibilidad, dos factores clave para la elección de los clientes.

El valor de los neobancos del ranking Brand Finance Banking 500 2023 ha pasado de 792.5 millones de euros en 2022 a 1.553,6 millones de euros en 2023, lo que supone un aumento del 102,6% (816.3 millones de euros). De este aumento de valor, 200 millones de euros se deben a que Revolut ha entrado en la clasificación por primera vez este año. Revolut (el valor de la marca ha aumentado un 76%) es uno de los nuevos participantes en la clasificación de este año. El banco fintech anunció recientemente su nueva estrategia de crecimiento, que se ha traducido en 25 millones de clientes a escala internacional. Se ha producido una expansión global en nuevos mercados como Brasil, México e India y Nueva Zelanda en un futuro próximo. Según la investigación realizada por Brand Finance, la entrada en nuevos mercados ha contribuido al importante crecimiento del valor de marca logrado por Revolut.

Las percepciones de sostenibilidad impulsan un 6,8% la consideración de la marca en el sector bancario

La sostenibilidad es un tema de creciente importancia en el sector bancario, ya que muchas partes interesadas esperan que los bancos sean responsables desde el punto de vista económico, social y medioambiental. Las marcas de la banca mundial, como HSBC, Lloyds Banking Group y Barclays, han respondido a esto comunicando sus acreditaciones de sostenibilidad y su compromiso con la sostenibilidad en sus campañas de marketing, aunque no siempre con éxito.

Según nuestro estudio, DBS (el valor de marca ha aumentado un 35%, hasta los 10.1 mil millones de euros), Bank of China (el valor de marca ha aumentado un 7%, hasta los 45.6 mil millones de euros) y Al-Rajhi (el valor de marca ha aumentado un 48%, hasta los 5.5 mil millones de euros) tienen las puntuaciones de percepción de sostenibilidad más altas del sector. Según los resultados del Índice de Percepción de la Sostenibilidad 2023 de Brand Finance, estos bancos tienen puntuaciones de impulsores de la sostenibilidad del 9,2%, 8,5% y 8,4% respectivamente.

First National Bank de Sudáfrica es la marca bancaria más fuerte del mundo.

Además de calcular el valor de la marca, Brand Finance también determina la fuerza relativa de las marcas mediante un cuadro de mando integral de métricas que evalúan la inversión en marketing, el patrimonio de las partes interesadas y el rendimiento empresarial. Conforme a la norma ISO 20671, la evaluación de Brand Finance del valor de las partes interesadas incorpora datos originales de estudios de mercado de más de 150.000 encuestados en 38 países y 31 sectores.

La marca sudafricana First National Bank (cuyo valor de marca ha aumentado un 9%, hasta los 1.5 mil millones de euros) es la marca bancaria más fuerte del ranking, con una puntuación en el Índice de Fortaleza de Marca (BSI en sus siglas en inglés) de 93 sobre 100 y la correspondiente calificación AAA+. Es uno de los bancos más antiguos y grandes de Sudáfrica, con una historia que se remonta a 1838. El banco también ofrece servicios bancarios online y a través del móvil, lo que facilita a los clientes el acceso a sus cuentas y la gestión de sus finanzas desde cualquier lugar. FNB tiene una fuerte presencia en Sudáfrica, con sucursales y cajeros automáticos en muchas ciudades y pueblos de todo el país. FNB también ha sido reconocido por sus prácticas sostenibles, recibiendo premios por su desempeño medioambiental, social y de gobernanza. El banco también ha sido clasificado sistemáticamente entre los mejores bancos de Sudáfrica en términos de satisfacción y confianza de los clientes.

Accede al informe Brand Finance Banking 500 2023 completo aquí

Cada año, Brand Finance, la consultora líder en valoración de marcas, valora miles de las marcas, las más importantes y publica más de 100 informes en los que clasifica marcas de todos los sectores y países. Las 500 marcas bancarias más valiosas y fuertes del mundo se incluyen en el ranking Brand Finance Banking 500 2023.

El valor de marca se entiende como el beneficio económico neto que el propietario de una marca obtendría si la licenciara en el mercado abierto. La fortaleza de la marca es la eficacia del rendimiento de una marca en medidas intangibles en relación con sus competidores.

La clasificación completa, información adicional, gráficos, más información sobre la metodología y definiciones de términos clave están disponibles en el informe Brand Finance Banking 500 2023.